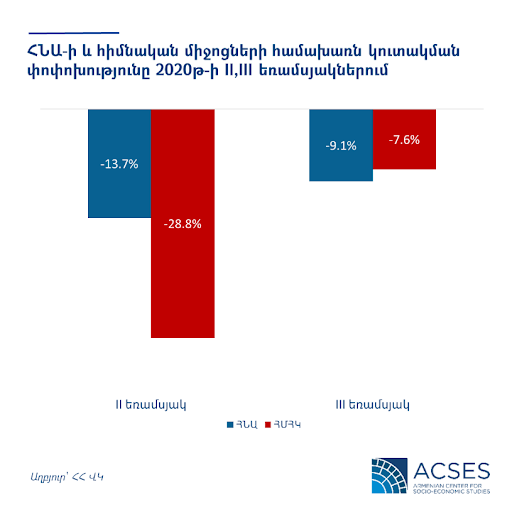

COVID-19-ի բացասական տնտեսական հետևանքների դեմ պայքարի միջոցառումների շրջանակում 2020թ-ի հունիսի 1-ին ԱԺ-ն ընդունեց Հարկային օրենսգրքում փոփոխություններ անելու նախագիծ՝ սահմանելով մաշվածության հաշվառման արագացված ռեժիմ (1 տարի) 01.07-31.12.2020թ-ի ժամանակահատվածում ձեռք բերվող հիմնական միջոցների համար։ Ենթադրաբար, այս միջոցառումը՝ ի թիվս տնտեսական հետևանքների չեզոքացման N1 միջոցառման սարքավորումների ձեռքբերման բաղադարիչի, նպաստել է հիմնական միջոցների համախառն կուտակման անկման տեմպի մեղմմանը։ Այսպես, 2020թ-ի 2-րդ եռամսյակում այս ցուցանիշը նախորդ տարվա նույն ժամանակահատվածի հետ համեմատ նվազել էր 28.8%-ով, իսկ 3-րդ եռամսյակում՝ 7.6%-ով՝ ավելի քիչ քան 3-րդ եռամսյակի ՀՆԱ-ն։

Օրերս ԱԺ Տնտեսական հարցերի մշտական հանձնաժողովում քննարկվում էր մաշվածության արագացված հաշվառման ռեժիմի երկարացման հարցը՝ մինչև 31.12.2021թ․, ինչը կարող է դրական անդրադառնալ ներդրումների իրականացման վրա նաև հետպատերազմյան և ներքաղաքական անորոշության պայմաններում։